Índice

El mejor contenido en tu bandeja de entrada

La digitalización, las expectativas cambiantes de los clientes y las nuevas regulaciones están transformando el sector bancario y financiero. Eventos como Revolution Banking se han convertido en plataformas clave para debatir y mostrar las tendencias que dan forma al futuro de este sector. Revolution Banking 2025 destacó el papel cada vez más importante de las soluciones tecnológicas avanzadas diseñadas para mejorar tanto la experiencia del cliente como la eficiencia operativa.

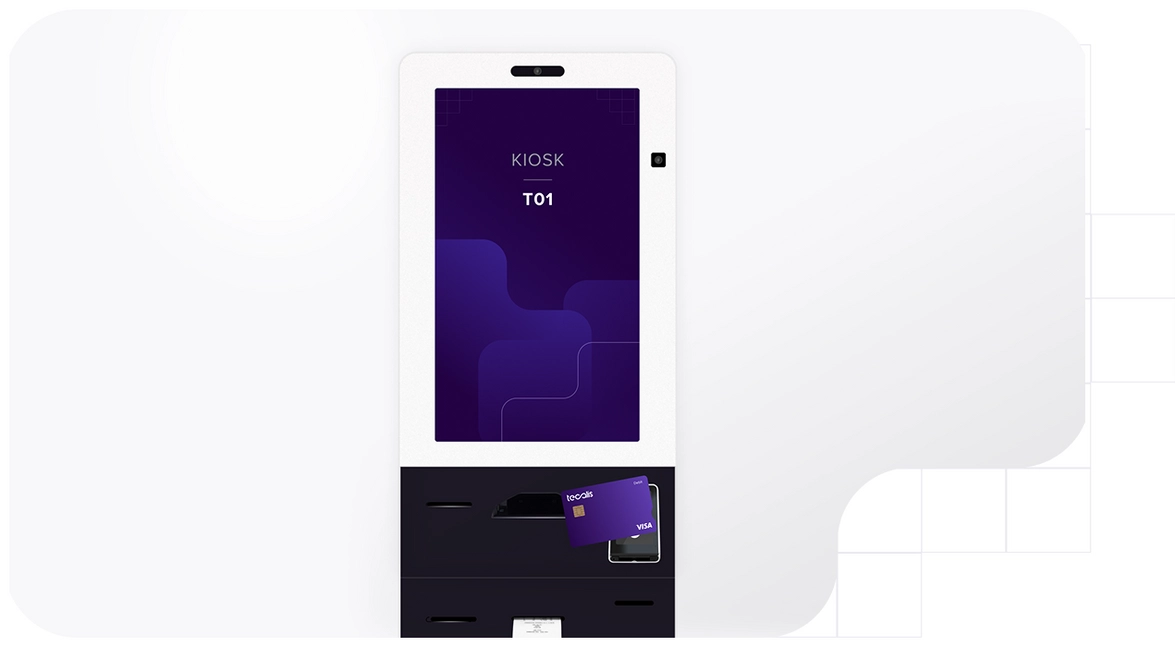

En esta edición, Tecalis presentó su innovador kiosco interactivo diseñado para expedir tarjetas bancarias (crédito y débito) de forma totalmente automatizada, segura e instantánea. Además, demostró cómo esta tecnología se integra dentro de un completo ecosistema de soluciones diseñadas para el sector bancario y financiero. Esto incluye varias herramientas RegTech para la automatización del cumplimiento normativo (KYC, AML), plataformas de onboarding digital frictionless y soluciones de firma electrónica avanzada.

Kioscos auto-servicio para banca: ¿qué pueden ofrecer?

Los kioscos auto-servicio o kioscos interactivos se convertirán en una pieza clave dentro del ecosistema financiero, ya que siguen aportando soluciones innovadoras que facilitan procesos tradicionales y abren nuevas oportunidades de negocio. Entre las funcionalidades y casos de uso más destacados se encuentran:

- Emisión instantánea de tarjetas y verificación KYC

Una de las aplicaciones más revolucionarias de estos kioscos es la capacidad de expender tarjetas de crédito y débito activadas al instante tras un proceso de verificación KYC.

- Proceso KYC integrado: Gracias a la tecnología de reconocimiento facial y la verificación documental automatizada, el kiosco permite identificar al usuario en pocos minutos, reduciendo fricciones y acelerando el onboarding.

- Activación en tiempo real: Una vez completado el proceso, la emisión y activación de la tarjeta se realiza de forma inmediata, lo que significa que el cliente puede comenzar a utilizar sus servicios financieros sin esperas prolongadas.

- Gestión integral de la identidad digital

Además de la verificación KYC, estos kioscos incorporan sistemas avanzados para el control de identidad, lo que permite:

- Registro y autenticación: El kiosco recoge datos biométricos y otros elementos de autenticación que se integran en la base de datos del banco, facilitando el monitoreo continuo y la prevención de fraudes.

- Integración con CRM/BSS: La información recogida se integra de forma automática en sistemas de gestión, permitiendo una actualización constante de los perfiles de los clientes.

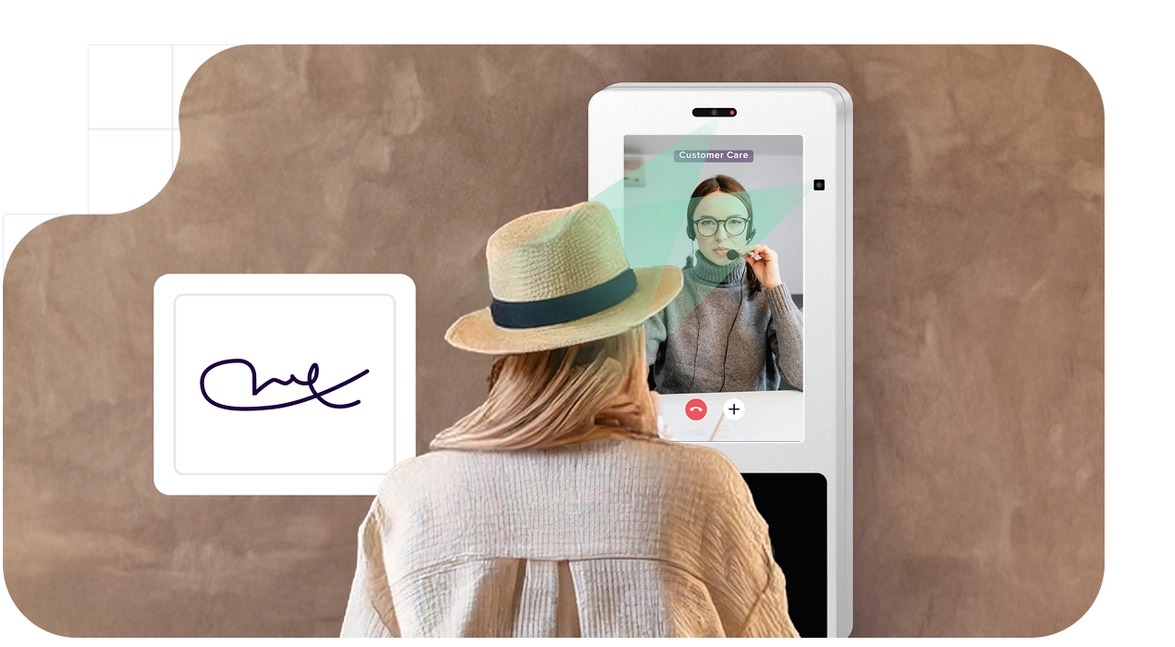

- Interacción y experiencia omnicanal

Los kioscos inter-activos están redefiniendo la forma en que los clientes interactúan con los servicios bancarios, llevándolos más allá de la sucursal tradicional y ofreciendo soluciones concretas en lugares estratégicos. Su diseño intuitivo y capacidad de automatización abren un abanico de aplicaciones prácticas:

- Servicios en puntos de alto tráfico: Imagina contratar un seguro de viaje de última hora directamente desde un kiosco en el aeropuerto antes de embarcar, o abrir una cuenta bancaria de forma rápida y sencilla mientras estás en un centro comercial, sin necesidad de visitar una oficina. Estos kioscos ofrecen conveniencia inmediata donde los clientes más la necesitan.

- Complemento avanzado en sucursales: Dentro de las propias sucursales, los kioscos actúan como un complemento para los cajeros automáticos (ATMs). Mientras los ATMs se centran en retiradas y depósitos, los kioscos pueden gestionar tareas más complejas como la verificación de identidad avanzada, la solicitud de productos financieros específicos como préstamos, la actualización de datos personales o la emisión instantánea de tarjetas, liberando al personal para asesoramiento de mayor valor.

- Nuevos horizontes financieros: Los kioscos también se están posicionando como puntos de acceso a servicios financieros emergentes. Por ejemplo, facilitan la compra y venta de criptomonedas de manera segura y regulada, acercando estos activos digitales a un público más amplio en un entorno físico confiable.

- Operaciones autoservicio extendidas: Más allá de estos ejemplos, los kioscos pueden gestionar pagos de facturas, realizar transferencias complejas, ofrecer recomendaciones personalizadas basadas en el perfil del cliente o facilitar la gestión de trámites que antes requerían asistencia personal.

En resumen, los kioscos inter-activos de Tecalis no son solo una mejora tecnológica, sino una herramienta estratégica que permite a las entidades financieras desplegar servicios específicos (desde seguros y cuentas hasta cripto) de forma ágil, segura y adaptada a las necesidades del cliente en múltiples ubicaciones, optimizando la operativa y mejorando la experiencia en la era digital.

Más allá del producto bancario habitual: Kioscos auto-servicio para diversificar

El verdadero potencial del kiosco inter-activo en el sector bancario reside en su capacidad para trascender los límites de la sucursal tradicional y del catálogo de productos puramente financieros. Su flexibilidad de ubicación y la amplitud de funcionalidades que puede integrar lo convierten en una plataforma ideal para la diversificación de servicios y la expansión de la presencia de marca a nuevos entornos. Entre los aspectos más relevantes se destacan:

- Presencia en múltiples puntos de contacto

El kiosco no se limita a sucursales bancarias; su versatilidad permite implementarlo en:

- Aeropuertos y estaciones de tren: Ideal para viajeros que requieren acceder a servicios bancarios de forma rápida, como la emisión de tarjetas o la gestión de divisas.

- Centros comerciales: Los kioscos pueden ofrecer servicios como la apertura de cuentas, venta de seguros y pagos de facturas, aprovechando el alto flujo de personas.

- Universidades y centros de estudio: Facilitan el acceso a servicios financieros para estudiantes y jóvenes emprendedores, fomentando la inclusión financiera.

- Oferta de servicios complementarios

Además de los productos bancarios tradicionales, en un futuro estos kioscos podrían permitir la activación de otros servicios que amplían la oferta del banco:

- Seguros y protección: Posibilidad de contratar seguros personalizados (salud, vida, hogar) de manera instantánea.

- Venta de entradas y servicios de ocio: Integración de soluciones para la compra de entradas para eventos, cine o espectáculos, aprovechando la conveniencia del auto-servicio.

- Pago de recibos y facturación: Permiten gestionar el pago de servicios públicos y otros recibos, centralizando múltiples operaciones en un solo terminal.

- Expansión de la red de canales digitales

La utilización de kioscos en espacios no tradicionales permite a las entidades financieras:

- Llegar a nuevos segmentos de clientes: Especialmente aquellos que no tienen fácil acceso a sucursales físicas o prefieren canales no convencionales.

- Mejorar la visibilidad de la marca: Al estar presentes en lugares estratégicos, las instituciones pueden reforzar su imagen y posicionarse como innovadoras y orientadas al cliente.

Esta diversificación no solo mejora la experiencia del cliente y reduce los costes operativos, sino que también abre nuevas líneas de negocio y oportunidades de monetización, permitiendo a los bancos adaptarse a los cambios en el comportamiento del consumidor y en el entorno digital.

Novedades de la industria bancaria, financiera y de seguros 2025

El sector bancario es un ecosistema dinámico, impulsado por la innovación tecnológica, las cambiantes demandas de los consumidores y un marco regulatorio en constante evolución. Anticipar y adaptarse a las novedades del sector es crucial para mantener la competitividad. Eventos como Revolution Banking 2025 sirven de termómetro para identificar las tendencias clave que definirán el futuro cercano. Algunas de las áreas más relevantes que están marcando la agenda para 2025 y los años venideros incluyen:

- Regulación y cumplimiento en la era digital

La evolución de las normativas, tanto a nivel europeo como global, está orientada a reforzar la seguridad y la transparencia en las operaciones financieras:

- Nuevas directivas y regulaciones: Se espera la entrada en vigor de normativas como la PSD3 y nuevas actualizaciones en las directrices AML/KYC, que exigirán procesos de verificación más ágiles y seguros.

- Mayor énfasis en la protección del consumidor: La implementación de medidas para asegurar la privacidad y seguridad de los datos, tales como la adopción de soluciones de firma electrónica y sistemas de verificación biométrica, serán fundamentales para cumplir con las exigencias regulatorias.

- Avances tecnológicos e integración de soluciones digitales

La automatización y el uso de tecnologías emergentes marcarán un antes y un después en la prestación de servicios:

- Automatización de procesos: El uso de inteligencia artificial, machine learning y algoritmos de análisis de datos facilitará la automatización de procesos KYC/KYB/AML, reduciendo significativamente los tiempos de verificación y mejorando la eficiencia operativa.

- Integración con sistemas ERP y CRM: Las soluciones de kioscos auto-servicio se integrarán de forma fluida con plataformas internas de gestión (BSS/CRM), lo que permitirá una actualización en tiempo real de la información de los clientes y una respuesta proactiva ante cambios en el perfil de riesgo.

- Innovación en la experiencia del usuario: Tecnologías como el reconocimiento facial, el OCR (reconocimiento óptico de caracteres) y la firma electrónica avanzada se combinarán para ofrecer procesos de incorporación y verificación sin fricciones, elevando el nivel de satisfacción del cliente.

- Tendencias en open banking y finanzas abiertas

El movimiento hacia una mayor apertura de datos financieros continuará ganando impulso:

- Open Banking extendido a Open Finance: La apertura de los datos bancarios no se limitará a los servicios de pago, sino que se ampliará a seguros, inversiones y otros productos financieros, generando un ecosistema más integrado y competitivo.

- Interoperabilidad y colaboración entre fintech y bancos: Las alianzas estratégicas entre entidades tradicionales y startups fintech permitirán el desarrollo de nuevos productos y servicios, optimizando la oferta para los clientes y abriendo oportunidades de innovación disruptiva.

Tecalis se alinea con estas tendencias ofreciendo soluciones que abordan directamente estos desafíos. Sus plataformas de verificación de identidad y onboarding digital integrables en los kiosco interactivos o usarse en canales online/móviles, responden a la necesidad de procesos KYC/AML eficientes y seguros, compatibles con eIDAS. Además, Tecalis Sign facilita la contratación digital, y su customer hub pueden ayudar en la personalización y la gestión del riesgo.

Automatización de procesos KYC/KYB/AML y de contratación digital

La eficiencia y la precisión en la verificación de identidad y en la contratación digital son pilares fundamentales para una banca moderna y segura. Los avances tecnológicos permiten la automatización de procesos que históricamente han sido lentos y costosos. Veamos cómo se están transformando estos procesos:

- Simplificación de procesos mediante tecnología

- Verificación automatizada: La implementación de sistemas de reconocimiento facial, OCR y algoritmos de inteligencia artificial permite identificar y verificar la identidad de los clientes en tiempo real, reduciendo la intervención manual y minimizando errores.

- Evaluación de riesgo personalizada: Con herramientas de análisis de datos, es posible crear perfiles de riesgo dinámicos que se actualizan de forma automática a medida que se recopila nueva información. Esto es crucial para implementar procesos de due diligence y supervisión continua en cumplimiento con las normativas AML/KYC.

- Integración con plataformas de gestión

Las soluciones de automatización no actúan de forma aislada. Se integran con sistemas de gestión interna, permitiendo:

- Sincronización de datos: La información captada en los kioscos se transfiere de manera inmediata a sistemas CRM/BSS, lo que mejora la trazabilidad y la eficiencia en la atención al cliente.

- Flujos de trabajo inteligentes: La automatización permite configurar flujos de trabajo adaptativos que, en función del perfil del cliente, pueden solicitar información adicional, reenviar casos a equipos de revisión o activar notificaciones para seguimiento.

- Contratación digital y firma electrónica

El proceso de contratación digital se beneficia enormemente de la integración de soluciones de firma electrónica:

- Firma electrónica avanzada y calificada: Estas soluciones ofrecen la seguridad jurídica necesaria para que los contratos digitales tengan el mismo valor legal que los firmados en papel.

- Reducción de tiempos: La incorporación y firma de documentos se puede realizar en minutos, lo que agiliza el cierre de negocios y mejora la experiencia del cliente.

Soluciones tecnológicas avanzadas, como las que Tecalis desarrolla en el ámbito RegTech, no solo incorporan estas capacidades de automatización, sino que también aseguran que la información verificada y los datos recopilados durante estos procesos (ya sea a través de un kiosco inter-activo, web o app) se integren de forma fluida y segura directamente en los sistemas centrales de la entidad financiera (CRM, Core Bancario, Sistemas de Riesgos - BSS). Esta integración end-to-end es clave para maximizar la eficiencia, reducir errores y disponer de una visión única y actualizada del cliente, facilitando el cumplimiento normativo continuo y una toma de decisiones más informada.

Nuevas regulaciones en el marco europeo que afectarán a la banca próximamente

El entorno regulatorio para el sector bancario y financiero en Europa es uno de los más dinámicos y exigentes del mundo. Las instituciones deben estar constantemente alerta a las novedades legislativas que buscan aumentar la seguridad, la transparencia, la protección del consumidor y la estabilidad del sistema. Varias iniciativas recientes o en desarrollo tendrán un impacto significativo en la operativa bancaria en 2025 y más allá:

- La normativa eIDAS 2.0 introduce la Cartera Europea de Identidad Digital (EDIW) para simplificar los procesos KYC en el onboarding multiplataforma en toda la UE. Los bancos deberán adaptar sus sistemas para aceptar y verificar estas identidades y firmas digitales.

- La UE está reforzando su marco ALD/CFT con un Reglamento único que incluye normas sobre los procesos de due diligence (diligencia debida de cliente), la titularidad real y los límites a los pagos en efectivo.

- La Sexta Directiva contra el Blanqueo de Capitales (AMLD6) complementa el reglamento al especificar aspectos que requieren incorporación al derecho interno.

- Se creó una nueva agencia de la UE (AMLA) con poderes de supervisión sobre entidades financieras de alto riesgo y coordinadora de las UIF nacionales.

- Nuevas regulaciones para criptoactivos obligan a los bancos a invertir en sistemas anti lavado de dinero (AML) más robustos y a adaptarse a la supervisión de la Autoridad de Mercados y Servicios Financieros (AMLA).

- El Reglamento DORA, ya en vigor, establece requisitos de seguridad uniformes para las entidades financieras y sus proveedores TIC. Implica inversiones en ciberseguridad y continuidad de negocio, obligando a los bancos a gestionar riesgos TIC, realizar pruebas de resiliencia y notificar incidentes graves.

- El Reglamento sobre los Mercados de Criptoactivos (MiCA) establece un marco regulatorio común para los criptoactivos y los proveedores de servicios relacionados en la Unión Europea. Aportando seguridad jurídica y estableciendo requisitos de autorización y operación, normas de protección para los inversores y reglas específicas para las stablecoins. Los bancos que ofrezcan servicios relacionados con criptoactivos deberán cumplir con MiCA y las normativas AML/CFT.